我々、CWM-CFは、関わる全ての中小企業が永続的に発展していくことを第一の目的としています。

その理由は、すべての中小企業が提供する商品・サービスは巡り巡って地域に人々に必要とされている(=商売になっている)ことと、そこには従業員とそのご家族がいる(=生活している)ことに拠ります。

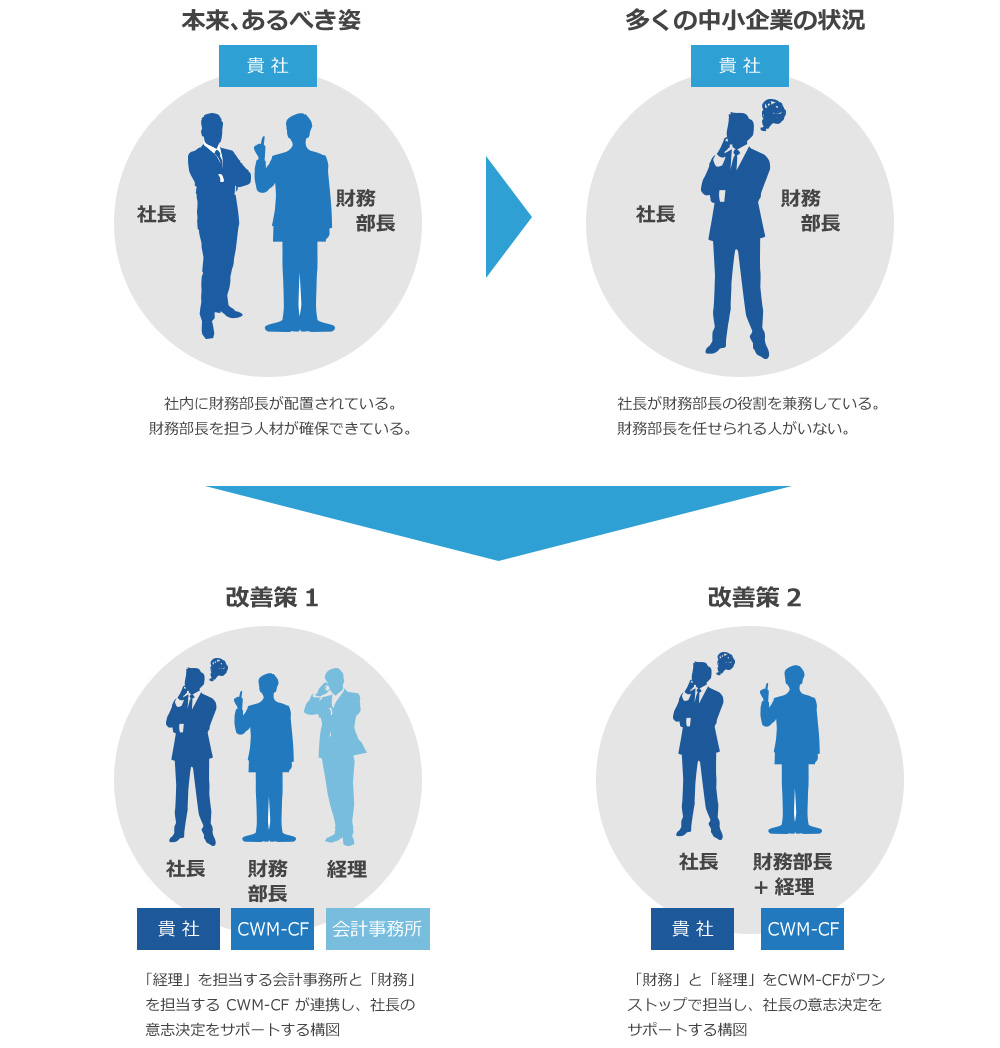

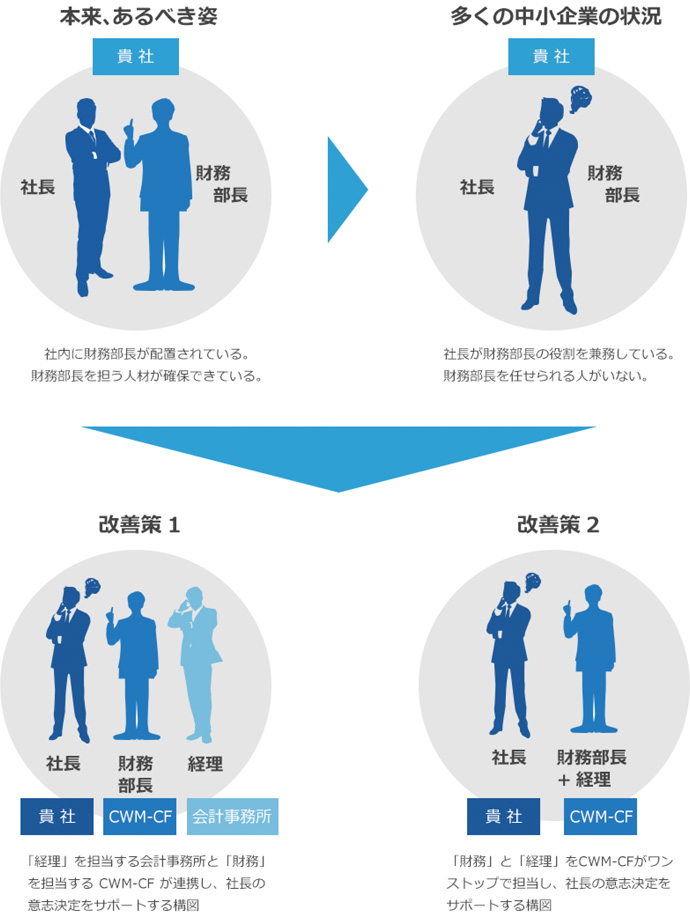

そして、貴社がその永続的な発展を遂げていくためにCWM-CFが考える「財務部長」の役割(あるべき姿)とは…

【会社のお金の流れを把握し、これから使うお金の調達とその有効活用(企業価値の最大化)を社長と共に考え、支えること】と考えています。

中堅規模以上の企業様が必ず有している機能で、中小・零細・創業間もない企業及び個人事業者様が有していない機能があります。それは『財務』の機能です。

さて、「経理」と「財務」の機能の違いは何でしょうか?

「経理」:これまで、既に使ったお金を取り扱うこと

「財務」:これから、未来に向けて使うお金を取り扱うこと

この『財務』の機能を、中小・零細・創業間もない企業及び個人事業者様に提供する仕組みが世の中にありません。専任の財務部長を雇用するにも、そのコスト・人材・スペック等のミスマッチから、その実現には多くの障壁が存在します。

そこで、多くの中小企業では「経理」の機能を会計事務所に任せる一方で、「財務」の機能は社長ご自身で対応されているのが現状です。財務の機能に何らかの問題が生じた時、その対応は社長ひとりで抱え込んでしまう・・・ そんな状況ではありませんか?

これらの理由で、中小・零細・創業間もない企業及び個人事業者様の中には、財務無策に起因する経営危機に陥っている企業(個人)様がたくさんおられます。

※財務無策とは…財務に関する備えが弱い、または間違えた考えを持っている状態のこと。

●「目先の資金繰りが厳しい」と緊急融資の相談に来られる企業(個人)様は少なくありません。

●「金融機関とのコミュニケーションが上手くいかず、トラブルになっている」と、相談に来られる企業(個人)は少なくありません。

後から検証すると、明らかな過大投資・財務無策も少なくありません。これらの相談の中には、もう少し早めに手を打っておければ、上手に対応すれば、解決できた(そもそも問題化しなかった)問題も少なくありません。

この様な問題を誘発する理由の本質は、中小・零細・創業間もない企業及び個人事業者様が、本来必要とする『財務』機能を有していないこと、さらには、社長と共に『財務』機能を支える人財を確保されてこなかったことに拠ります。

中小・零細・創業間もない企業及び個人事業者様向けに、税務に付加して、『財務』機能を提供し、財務部長を代行いたします。

中小・零細・創業間もない企業及び個人事業者様の財務無策に起因する問題点を解決いたします。

<財務部長の5つの役割>

1.手持ち資金の最大化を図る

2.適時、継続的に借り入れを行う

3.利益を最大限、出す

4.継続的な資金管理を行う

5.金融機関へ財務情報を適時提供する

⇒ ①資金繰り円滑化サービス(財務部長代行業務)

②銀行融資プランニングサービス(資金調達業務)

中小企業に特化した財務戦略及び金融機関対応の訓練を受けた銀行融資プランナーが、貴社の財務部長として、中長期的な資金繰り管理と金融機関対応(資金調達)を主体的に行います。

【脱どんぶり勘定】

資金繰りシミュレーションにより正確な経営判断ができるようになります。

例えば、「販売価格の値上げ(値下げ)」「人員の雇用」「設備投資」等の経営判断が資金繰りに与える影響を、

数値で把握できるようになります。

【手間いらず】

金融機関向けの資料を作成する手間が省けます

【任せて安心】

金融機関の考え方を熟知した銀行融資プランナーが金融機関対応を行います。

【資金調達力向上】

経営品質の向上により金融機関からの信頼度が上がります。

近未来の資金繰り予測と様々な財務・金融機関対応、

1、経営分析シートの作成(年1回)

2、資金繰り表の作成(毎月)

3、資金管理会議の開催(毎月/3か月毎/6か月毎)

4、積極的な銀行対応支援(随時)

財務部長的な立場で「融資戦略の立案」「必要書類の作成」「金融機関開拓及び調整」業務を行います。

先に金融機関と調整し、事前にある程度話をまとめたうえで最後に社長様のご判断・決裁をいただく流れですので、社長様は資金調達業務にかかる時間を最小限に抑え、経営に専念できます。

1、まずは決算書類、見積書類などをお持ち頂きご相談ください

2、融資戦略をご提案

3、融資申し込み資料の作成

4、金融機関の開拓

5、金融機関との直接面談及び契約 ※必要であれば同行・サポートします。

資金調達の必要性に関わらず、定期的に金融機関へ試算表及び予想資金繰り表を提出し、

資金調達の必要性が生じた際に円滑に調達できるようにコミュニケーションを図ります。

財務部長的な立場で、リ・スケジュールに必要な計画書の立案・必要書類の作成・金融機関への積極的な説明補助業務等を行います。

・財務部長として金融機関対応の窓口(積極的な説明補助)になります。

・最善な経営改善計画書を策定することで、早期のリ・スケジュールを実現します。

・「手持ち資金の最大化と返済金額の最小化」の実現により、その後の資金繰りにできるだけ余裕を持てるよう最善を尽くします。

アウトプットは以下の2つ

その1 向こう1年間の「売上高」「固定費」「粗利益率」「投資」計画(社長の思い)に基づいた、【資金繰り計画書】を作成いたします。

その2 向こう1年間の「売上高」「固定費」「粗利益率」「投資」計画(社長の思い)に基づいた、【金融機関対応方針】をご提案したします。

・資金繰り対応・金融機関対策を早め早めに実行することで、資金繰りに瀕するリスクを極小化することが狙いとなります。「しまった」とならないように。お金の心配をしないように。

・『近未来の「売上高」「固定費」「粗利益率」「投資」計画』(社長の思い)と、『資金繰りと金融機関対応の可能性』(実現可能性)との整合性を確認できます。問題点を事前に把握できます。

・『近未来の「売上高」「固定費」「粗利益率」「投資」計画』(社長の思い)を具現化することで、利益の向上を目指せます。

・直近の決算書と返済明細表から、過去一年間の資金繰り月次実績を作成します。

⇒資料をお預かりして、当事務所で事前に作成いたします。

・向こう一年間の資金繰り計画を、貴社の『「売上高」「固定費」「粗利益率」「投資」計画』(社長の思い)を確認しながら作成いたします。

⇒お話しを伺いながら、当事務所のシミュレーションソフトを使って、ご確認いただきながら作成いたします。(約2時間)

・併せて、向こう一年間の金融機関対応方針を提案いたします。

⇒後日、『資金繰り計画書』『金融機関対応方針』をご説明の上、ご提供いたします。